يعتبر اللاتينيون أن الديون القديمة لا تدفع والديون الجديدة تهمل لتصبح قديمة ، في حين يشدد العرب على أن الديون ذلّ بالنهار وهمّ بالليل كلما زادت على الحد ، لذلك كانت الشعوب قديما تنأى بنفسها عن الاقتراض والتداين خوفا من تبعات ذلك.

اليوم، اختلفت الموازين بحكم تسارع نسق الحياة، وزيادة المغريات التجارية والترويجية للمواد الاستهلاكية، وارتفاع أسعار المعيشة، وتنافس الناس في بعض الأحيان على الكماليات غير عابئين بالعواقب الوخيمة على ميزانية الفرد وحتى على الاقتصاد الكلي للدول، كل تلك المؤشرات دفعت نحو ارتفاع أحجام الإقراض والاقتراض.

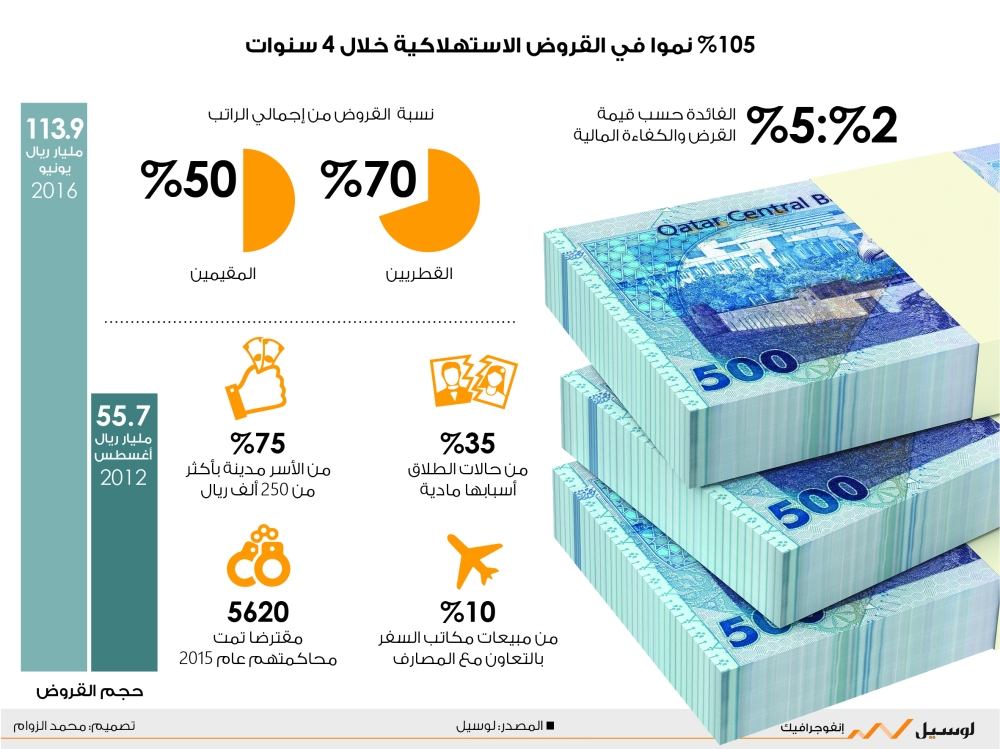

يسيطر هذا الوضع على المشهد العام في الدولة، إذ تشير الإحصائيات التي جمعتها لوسيل انطلاقا من بيانات رسمية، إلى نمو القروض الاستهلاكية بنحو 105% خلال 4 سنوات الأخيرة.

ولاحظت أوساط مصرفية أن الفترة الماضية، شهدت إفراطا في الإقراض، مبدين مخاوف من إمكانية زيادة المخاطر لدى البنوك من جهة وتعثر المقترض عند السداد من جهة أخرى وخاصة عند الاستغناء عنه في إطار إعادة الهيكلة في المؤسسات الحكومية أو الخاصة، وهو ما يؤدي به إلى الوقوع في مشاكل مختلفة قد تهدد استقراره الشخصي، حيث تشير الإحصاءات إلى ارتفاع قضايا الطلاق نتيجة الاقتراض، والمساجين نتيجة عدم إيفائهم بالتزاماتهم تجاه البنوك.

يؤكد مصرف قطر المركزي، أن حجم الديون المتعثرة في الجهاز المصرفي لم يتجاوز 1.5%، فيما بلغ حجم القروض المصرفية المتعثرة إلى إجمالي مجموع القروض على المستوى العالمي نحو 4.3% بنهاية العام الماضي، بعد أن كان 9.7% بنهاية 2000 وفقا لبيانات البنك الدولي.

تعتبر نسبة الديون المتعثرة في الدولة من بين أقل النسب على المستوى الإقليمي والعربي وحتى العالمي، وذلك بفضل التعليمات التنفيذية التي يوجهها المركزي من حين إلى آخر لضبط إيقاع الإقراض.

تؤكد مصادر مصرفية أن بعض البنوك تساهلت كثيرا في منح القروض، وهو ما يؤثر على الدولة عند رغبتها في الاقتراض محليا من خلال أذونات الخزانة والصكوك، ويدفع بها للاقتراض من الخارج، إضافة إلى إمكانية ارتفاع نسبة الديون المتعثرة إلى مستويات كبيرة تصعب السيطرة عليها، مما يحمِّل الدولة أعباء إضافية لحماية الجهاز المصرفي من الآثار السلبية.

وتؤكد ذات المصادر أن أغلب الديون تدخل تحت بنود القروض الشخصية وقروض السيارات، في المقابل يعتبر آخرون أن التساهل من قبَل البنوك يدخل تحت سقف التيسير الكمي الذي يهدف إلى تنشيط الدورة الاقتصادية وتحفيز القطاعات المقدمة للخدمات والسلع الاستهلاكية كقطاع السيارات والسياحة إلى جانب قطاع التعمير والعقار.

ويشار إلى أن التيسير الكمي هو إحدى الأدوات المالية التي تستخدمها البنوك المركزية لتحفيز الاقتصاد، وتقوم أساسا على خفض سعر الفائدة المفروضة على البنوك المحلية بهدف تشجيع الاقتراض بفوائد أقل وعند سداد تلك الأموال بفائدة أقل يصبح لدى المؤسسات المالية والبنوك المزيد من المال للإنفاق، والإقراض وبالتالي زيادة في المعروض النقدي الذي يحفز فرص الاستثمار في الأصول المختلفة.

وكشفت مصادر مصرفية، مطلع العام، أن جميع البنوك العاملة في الدولة شرعت في العودة إلى القواعد الأساسية للإقراض والتي ضبطها المركزي في وقت سابق من خلال الالتزام بالتعليمات المتعلقة بمنح القروض مقابل الراتب، بعد أن حقق التيسير الكمي أهدافه المرجوة في دفع الاقتصاد، فيما ذكرت مصادر أخرى أن ذلك يدخل في إطار إعادة الهيكلة العامة ومراجعة خطط الإنفاق وترشيده، خاصة بعد صدمة النفط وتراجع سعر البترول إلى دون 30 دولارا في يناير وفبراير من العام الجاري، بعدما قاربت الأسعار سقف 120-140 دولارا في السنوات الماضية.

وقال الخبير المصرفي قاسم محمد قاسم لـ لوسيل إن القروض الاستهلاكية للمواطنين بين أغسطس 2012 ويونيو 2016 تضاعفت بمرة وثلث المرة، أي ما يقارب نسبة 134%، مشيرا إلى أن هذا النمو يعكس ثلاثة محاور أساسية، أولها انخفاض أسعار الفوائد على القروض التجارية مع ارتفاع مخاطرها، أما المحور الثاني يتمثل في زيادة السيولة لدى البنوك والمحور الثالث رغبة تلك البنوك في توزيع المخاطر على الفئات ذات الدخل المرتفع والضمان العالي المتمثل بتحويل الرواتب.

وأوضح قاسم أن أبرز ما يلاحظ أيضا هو نمو القروض لغير القطريين بنِسَب متقاربة مع الإشارة إلى أن نسبة القروض لغير القطريين حافظت على نسبة 18٪ من إجمالي القروض بين فترتي القياس، وتابع قائلا: تنطبق قراءتنا على الإقراض لغير القطريين أيضا .

وأشار الخبير المصرفي إلى أن الجزء الأكبر من القروض للقطريين اتجه إلى تمويل القروض الشخصية والقروض الأخرى والتي تمثل، وفق تعبيره، قروضا لشراء عقارات وتحسين وصيانة عقارات سواء داخل الدولة أو خارجها وكذلك على الإنفاق السياحي وربما الرأسمالي، مضيفا: هذا الافتراض في غياب إفصاح واضح حول هذين الرقمين .

وقال مصدر مصرفي لـ لوسيل : إن البنوك مواصلة في مستويات الإقراض مع هامش تذبذب طفيف وفقا لما يقتضيه وضع السيولة في السوق، مؤكدا في نفس الوقت أن البنوك ملتزمة بالتعليمات الصادرة عن مصرف قطر المركزي تباعا بخصوص القروض وأسعار الفائدة .

قطر تفتح باب التجنيد الاختياري لفئات جديدة.. مكافآت تصل إلى 7000 ريال ومزايا إقامة دائمة

قطر تفتح باب التجنيد الاختياري لفئات جديدة.. مكافآت تصل إلى 7000 ريال ومزايا إقامة دائمة