كشفت النشرة الشهرية لأسواق الأوراق المالية العربية عن شهر أغسطس، أن المؤشر المركب لصندوق النقد العربي لأسواق المال العربية أنهى تعاملاته في الشهر الماضي عند مستوى 493.83 نقطة، على ارتفاع هامشي بنحو 0.45 % ما يعادل 2.19 نقطة مقارنةً بقيمته المسجلة في نهاية الشهر السابق له من عام 2024 نتيجة تباين أداء مؤشرات البورصات العربية المُضمنة في المؤشر المركب، حيث شهدت 8 بورصات عربية مُضمنة في المؤشر المركب لصندوق النقد العربي ارتفاعاً في أدائها، مقابل تراجع أداء 6 بورصات عربية أخرى خلال تلك الفترة، وتصدرت البورصة المصرية حركة الصعود على مستوى البورصات العربية في شهر أغسطس من عام 2024 مع ارتفاع مؤشرها بنسبة 4.75 %، تلتها سوق دمشق للاوراق المالية بنحو 3.52 %.

فيما شهدت باقي البورصات العربية ارتفاعاً تراوح بين 1.82% في بورصة مسقط، ونسبة 0.09 % في بورصة تونس.

في المقابل، سجلت باقي البورصات العربية المدرجة في قاعدة بيانات صندوق النقد العربي انخفاضاً تراوح بين 0.36 و4.23 %.

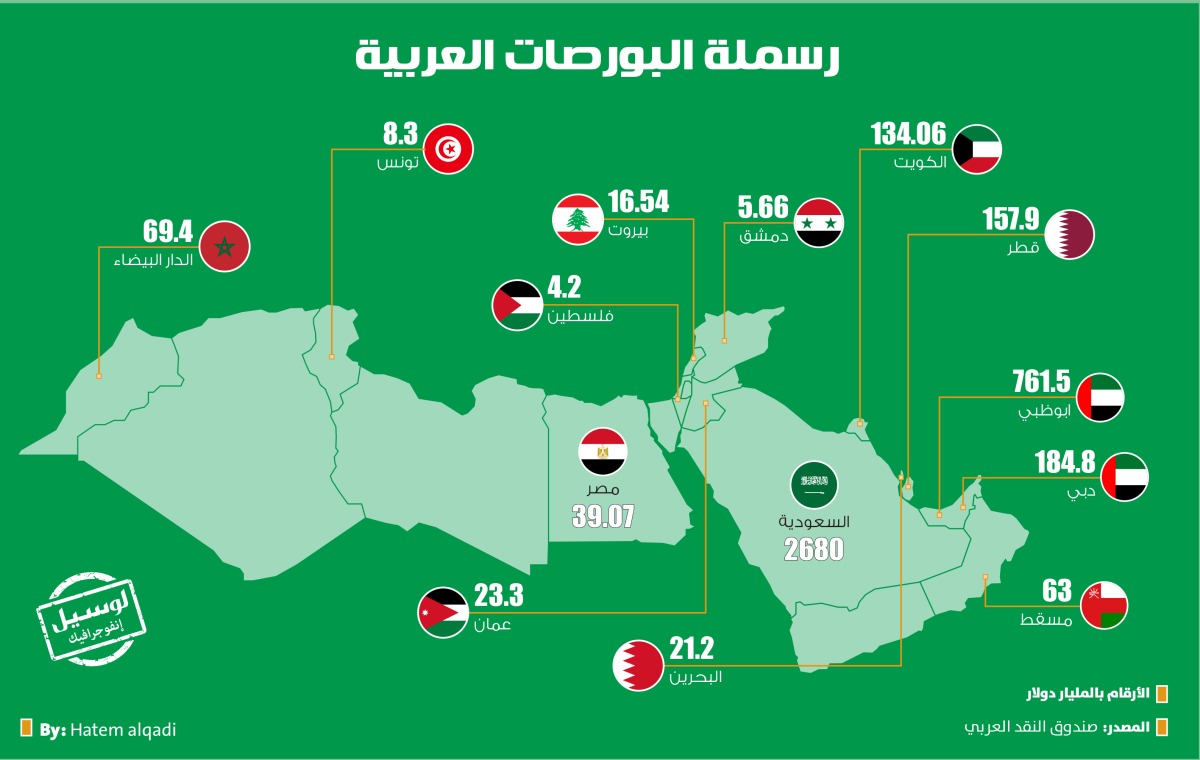

وصل رأس المال السوقي للبورصات العربية إلى 4.17 تريليون دولار بنهاية النصف الأول من العام الجاري، وفق صندوق النقد العربي. وأظهرت بيانات النشرة الفصلية لصندوق النقد العربي الأخيرة رأس المال السوقي لبورصة قطر 157.9 مليار دولار، وبورصة الكويت نحو 134.06 مليار دولار، وبورصة الدار البيضاء (المغرب) 69.4 مليار دولار، وبورصة مسقط (سلطنة عمان) 63 مليار دولار، وبورصة مصر 39.07 مليار دولار.

وسجل رأس المال السوقي للسوق المالية السعودية تداول بلغ نحو 2.68 تريليون دولار. أما رأس المال السوقي لسوق أبو ظبي للأوراق المالية فوصل إلى 761.54 مليار دولار، فيما بلغ رأس المال السوقي لسوق دبي المالي لنحو 184.8 مليار دولار.

وبلغ رأس المال السوقي لبورصة عمان (الأردن) 23.3 مليار دولار، وبورصة البحرين 21.2 مليار دولار، وبورصة بيروت (لبنان) 16.54 مليار دولار، وبورصة تونس 8.3 مليار دولار، وسوق دمشق (سوريا) للأوراق المالية 5.66 مليار دولار، وبورصة فلسطين 4.2 مليار دولار.

في سياق آخر، وصلت قيمة الأسهم المتداولة في الأسواق المالية العربية مجتمعة إلى نحو 215.6 مليار دولار خلال الربع الثاني من العام الجاري، وشكلت أسواق كل من السعودية وأبو ظبي ومصر والكويت وقطر نحو 95.11% من إجمالي قيمة التداولات.

وسجل حجم التداول في الأسواق المالية العربية نحو 117.56 مليار سهم خلال الربع الثاني من العام الجاري، وتصدر سوق أبو ظبي للأوراق المالية البورصات العربية، مسجلا ارتفاعا بنحو 1.87 مليار سهم، تلاه سوق دبي المالي بنحو 1.42 مليار سهم، فيما سجلت بورصات الجزائر وتونس وفلسطين والدار البيضاء والبحرين ارتفاعا تراوح بين 41 و68 مليون سهم.

تداعيات أزمة 5 أغسطس

ووفق النشرة الشهرية للصندوق، شهدت أسواق الأوراق المالية العربية خلال شهر أغسطس من عام 2024 حالة من التباين انتهت إلى تحسن نسبي، تخللها تقلبات حادة، لتفقد مكاسبها المحققة خلال شهر يوليو 2024 ذلك على خلفية أزمة الأسواق المالية العالمية التي حدثت تحديداً في الخامس من شهر أغسطس 2024. بدأت أزمة الأسواق المالية تحديداً في سوق الأوراق المالية الأمريكية التي سجلت خسائر تاريخية تحت وطأة عمليات بيع مكثفة من قبل المستثمرين، أدت إلى حالة من الهلع بين المستثمرين في وول ستريت وامتدت إلى أسواق الأسهم الآسيوية والأوروبية وبدرجة أقل إلى الأسواق العربية.

وحسب النشرة، نجمت أزمة اسواق المال العالمية جراء عدة عوامل كان من أهمها تصاعد المخاوف العالمية من حدوث ركود تضخمي تشهده الولايات المتحدة الأمريكية، ينتقل بالتبعية إلى اقتصاديات العالم، ذلك على إثر تقرير التوظيف الأمريكي الصادر عن مكتب إحصاءات العمل الأمريكي الذي أوضح فيه أن معدل البطالة الأمريكية ارتفع إلى 4.3 % في يوليو 2024 وهو ما يزيد عن المتوقع حيث ارتفع بنسبة 0.2 نقطة مئوية ليصبح بذلك أعلى معدل بطالة منذ شهر أكتوبر2021 في ذات السياق أسهم قرار البنك المركزي الياباني الصادر في الأول من شهر أغسطس 2024 والمتعلق برفع سعر الفائدة على الين إلى 0.25% لأول مرة منذ 17 عامًا في حدوث تراجعات حادة في السوق المالي الياباني والأسواق المالية الأسيوية بشكل عام، ذلك لارتباط الاستثمار في الأسواق بعملية الاقتراض التي تأثرت بعملية الرفع بسبب قيام المستثمرين بالاقتراض من البنوك اليابانية بفائدة صفرية بهدف الاستثمار في شراء العملات أو أصول أجنبية ذات عوائد أعلى. في ذات الإطار، كان لانخفاض جاذبية أسهم الشركات المدرجة في قطاع التقنية في الأسواق الأمريكية تحديدا،ً في ضوء تراجع الأرباح نصف السنوية، أثر أسهم في تخارج المستثمرين من قطاع التقنية، الأمر الذي أدى إلى تراجع مؤشر أداء القطاع في الأسواق الأمريكية على وجه الخصوص.

تصاعد التوترات الجيوسياسية

هذا وقد جاءت أزمة 5 أغسطس - كما تشير نشرة الصندوق - بالتوازي مع استمرار تصاعد حدة التوترات الجيوسياسية حول العالم، علاوة على استمرار المخاوف المرتبطة بالركود العالمي، إضافة إلى تقلب الأسعار العالمية للنفط، الأمر الذي أثر سلباً على تطلعات الأسواق المالية بشكل عام. هذا وقد أظهرت الأسواق المالية العالمية والناشئة والعربية في أعقاب أزمة 5 أغسطس قدرتها على امتصاص الصدمات الفجائية وأبدت مرونة في التعامل، حيث عوضت غالبية هذه الأسواق المالية جزءاً مهماً من خسائرها المحققة في جلستي تداول يومي الرابع والخامس من أغسطس 2024 بفعل تحسن معنويات المستثمرين، في ضوء حركة تصحيحية ارتدادية جاءت نتيجة لسرعة استجابة الأسواق في عملية تقييم الوضع سعياً منها للوصول إلى التعافي من الأزمة في ضوء سعي المستثمرين خاصة على المستوى المؤسسي للاستفادة من ظروف الموجة البيعية لتحولها إلى فرص استثمارية جاذبة في كافة القطاعات، خاصة قطاعات التقنية والطاقة والبنوك.

وكشفت النشرة انه في نهاية شهر أغسطس 2024 أغلقت 8 بورصات عربية على ارتفاعات تراوحت بين المعتدلة والهامشية في مؤشرات أدائها، مقابل تسجيلها تراجعاً في 6 بورصات عربية أخرى مقارنةً بشهر يوليو من عام 2024 حيث شهدت أسواق الأوراق المالية العربية أداءً متبايناً خلال شهر أغسطس 2024 انتهى إلى تعافٍ بمعدل نسبي بعد الانخفاض الحاد الذي سجلته بداية الشهر. وأسهم عدد من القطاعات الرئيسة في الأسواق المالية العربية خلال شهر أغسطس بقيادة قطاع البنوك، إضافة إلى قطاعات التأمين والعقارات والخدمات المالية، في ارتفاع مؤشرات القيمة السوقية ومؤشرات قيم وحجم التداول، وتعزيز معدلات السيولة في عدد من البورصات العربية. كما كان لانتهاء إعلان الشركات المدرجة في البورصات العربية عن نتائج أرباحها عن النصف الأول من عام 2024 والتي جاءت إيجابية في مجملها أثر إيجابي أسهم في رفع معنويات المستثمرين، الأمر الذي أدى إلى تحسن معدلات التداول ومعدلات السيولة خلال هذا الشهر .

توسعة قاعدة الأسواق

وفي ذات الإطار، تذكر النشرة ان البورصات العربية تواصل جهودها نحو توسعة قاعدة الأسواق الرئيسة والثانوية من خلال عمليات الإدراج الجديدة التي تمت خلال شهر أغسطس 2024 علاوة على تحسن الاستثمار الأجنبي بشقيه الفردي والمؤسسي الذي عزز من تعافي مؤشرات أداء عدد من البورصات العربية في شهر أغسطس من عام 2024 وانسجم أداء مؤشرات أداء البورصات العربية في المجمل مع أداء الأسواق المالية العالمية الأمريكية والأوروبية والناشئة في ذات الشهر، حيث ارتفعت مؤشرات كل من فوتسي وكاك 40 وستاندرد أند بورز ومورجان ستانلي، فيما سجل مؤشر نيكاي تراجعاً بنحو 1.16%. على مستوى الأسواق الناشئة، سجل مؤشر MSCI للبورصات الناشئة ارتفاعاً في الدول العربية وآسيا وأمريكا اللاتينية، فيما سجل تراجعاً في وأوروبا بنحو 2.59 %.

وفي ذات السياق، تتوقع الأسواق المالية العالمية قيام البنوك المركزية حول العالم بعمليات الإدراج الجديدة مما يساهم في رفع مستويات السيولة وإنعاش الأسواق، حيث تشير التوقعات الواردة من المؤسسات الدولية بتوجه البنوك المركزية نحو خفض أسعار الفائدة والتي عززها محضر اجتماع مجلس الاحتياطي الاتحادي الأمريكي -البنك المركزي- الذي أظهر ميولا مرتفعةً من قبل مسؤولي البنك نحو خفض أسعار الفائدة هذا وقد قرر مجلس الاحتياطي الفيدرالي الامريكي في نهاية شهر يوليو الماضي تثبيت أسعار الفائدة بين 5.25 و5.5 في المائة، وهي أعلى مستوياتها منذ عام.2001 وتعد هذه المرة الثامنة الذي يثبت فيها الفيدرالي الأمريكي أسعار الفائدة منذ بدء دورة تشديد السياسة النقدية في مارس 2022.

تراجع أسعار النفط العالمية

وسجلت أسعار النفط العالمية تراجعاً خلال شهر أغسطس من عام 2024 للشهر الثاني على التوالي، حيث انخفض سعر كل من خام برنت والخام الخفيف وخام غرب تكساس بنحو 2.4 و3.3 و5.6 % على التوالي. من أسباب هذا التراجع تنامي التوقعات بشأن تراجع الطلب العالمي على النفط نتيجة تباطؤ النمو الاقتصادي في الصين، الذي يعد أكبر مستورد للنفط الخام في العالم، علاوة على انكماش النشاط الصناعي في الصين إلى أدنى مستوى له في ستة أشهر. كما كان لتراجع نمو الوظائف وارتفاع معدل البطالة وضعف نشاط التصنيع في الولايات المتحدة الأمريكية دور في تراجع الطلب على النفط خلال شهر أغسطس2024. في ذات الإطار، استمر تصاعد التوترات الجيوسياسية في منطقة الشرق الأوسط خلال شهر أغسطس 2024 الأمر الذي صعد من المخاوف بشأن التأثير السلبي المحتمل على الإمدادات وحركة التجارة النفطية في البحر الأحمر، مما أثر سلباً على أسعار النفط ولا زالت هناك حالة من عدم اليقين فيما يتعلق في تحركات الأسعار المستقبلية للنفط خلال العام الحالي، خاصة مع ترقب المؤسسات الدولية للنتائج المرتبطة باجتماع دول أوبك+ من حيث استمرار التخفيضات الانتاجية الطوعية.

وأسهمت حالة عدم الاستقرار إلى تصاعد أسعار الذهب كملجأ آمن للاستثمار. حيث واصلت أسعار الذهب صعودها منذ شهر سبتمبر من عام 2022 لتصل إلى 2470.15 دولار للأونصة في نهاية شهر أغسطس من عام 2024. على مستوى مؤشرات أداء أسواق المال العربية في شهر أغسطس من عام 2024، تصدرت البورصة المصرية حركة الصعود على مستوى البورصات العربية مع ارتفاع مؤشرها بنسبة 4.75 %، تلتها سوق دمشق للأوراق المالية بنحو 3.52 %. فيما شهدت باقي البورصات العربية ارتفاعاً كان أعلاه في بورصة مسقط بنحو 1.82 %، وصولاً إلى نسبة 0.09 % في بورصة تونس. في المقابل، سجلت باقي البورصات العربية انخفاضاً تراوح بين 0.36 في بورصة الدار البيضاء وصولا إلى 4.23 % في سوق العراق للأوراق المالية.

قيمة التداولات في الأسواق

على صعيد القيمة السوقية للأسواق المالية العربية المدرجة في قاعدة بيانات المؤشر المركب لصندوق النقد العربي، فقد حققت مكاسب بنهاية شهر أغسطس 2024 بنحو 0.52 % ما يعادل 21.89 مليار دولار أمريكي مقارنةً بنهاية شهر يوليو من نفس السنة. في هذا الصدد، سجلت 9 بورصات عربية مُضمنة في المؤشر المركب ارتفاعا،ً مقابل تسجيل تراجع في 6 بورصات عربية أخرى. تصدّرت البورصة المصرية البورصات العربية على صعيد الارتفاع المسجل في القيمة السوقية، مع ارتفاع مؤشرها بنحو 4.64 %، كذلك سجلت بورصات كل من بيروت ودمشق وعمّان ودبي ارتفاعاً تراوح بين 3.46 و1.01%. فيما سجلت بورصات كل من السعودية ومسقط وقطر

وتونس تحسناً هامشياً بأقل من واحد%. في المقابل، سجلت بورصات كل من الدار البيضاء، والكويت، وفلسطين وأبو ظبي، والعراق، والبحرين تراجعاً بنسب تراوحت بين 0.25 و2.24 %. بالنسبة لمساهمة الأسواق المالية العربية في التغير الشهري للقيمة السوقية العربية، كان الارتفاع المحدود لمؤشر المملكة العربية السعودية أكبر مساهمة بينها، بما قدره 0.63 نقطة مئوية.

وعلى صعيد حجم التداول في البورصات العربية، فقد سجل ارتفاعاً بمعدل 4.99% في نهاية شهر أغسطس من عام 2024 نتيجة تحسن حجم التداول في 7بورصات عربية، مقابل تسجيله تراجعاً في 8 بورصات عربية أخرى.

تقدمت بورصتا دمشق والكويت البورصات العربية على صعيد أحجام التداول في نهاية شهر أغسطس 2024 مع تسجيلهما نحو 48.70 و34.78 % على التوالي، ثم جاءت بورصات كل من العراق والسعودية ومصر وبيروت وتونس بنسب تراوحت بين 9.75 و2.44 % في المقابل، سجلت البورصات العربية الأخرى انخفاضاً تراوح بين 10.01 في بورصة قطر، و63.38 في بورصة مسقط.

التطورات النقدية والمصرفية

ووفق التقرير الاقتصاد العربي الموحد 2023 فإن التطورات النقدية والمصرفية وتطورات أسواق المال في الدول العربية انصب معظم اهتمام المصارف المركزية ومؤسسات النقد العربية على مكافحة التضخم خلال عام 2022 وباشرت معظم البنوك المركزية ومؤسسات النقد العربية عمليات رفع أسعار الفائدة على مختلف أدوات السياسة النقدية، بهدف الحد من الآثار السلبية للموجة التضخمية الناجمة بشكل رئيس عن الاختلالات في جانب العرض. تطلبت تداعيات التطورات العالمية خلال عام 2022 من الدول العربية إجراء تغييرات على سياساتها النقدية.

وقامت الدول المتبنية لأنظمة أسعار الصرف الثابتة، والتي ترتبط عملتها بالدولار الأمريكي، برفع أسعار الفائدة بالتماشي مع سياسة الاحتياطي الفيدرالي الأمريكي فيما يتعلق بالتأثيرات من جانب العرض على معدلات التضخم، فقد جاءت بصورة أساسية نتيجة عدم انتظام سلاسل الإمداد العالمية، وارتفاع تكاليف الشحن، وهو ما فاقم من تأثير الرفع الكبير من جانب الدول المصدرة في الأسعار العالمية لغالبية السلع الأساسية والغذائية بشكل خاص.

وفي ضوء ما سبق، لجأ عدد كبير من الدول العربية لرفع أسعار الفائدة، إما بصورة طوعية لمواجهة التضخم المرتفع لديها، أو لضغوطات على أسعار الصرف، وإما لارتباط عملتها المحلية بالدولار الأمريكي، وهو ما تطلب مواكبة الارتفاعات المتتالية في أسعار الفائدة التي أجراها الاحتياطي الفيدرالي الأمريكي. كذلك، لجأ بعض صناع السياسة النقدية في عدد من الدول العربية إلى صياغة مزيج من السياسات لتقليل التضخم الأساسي دون إثارة ضغوط مالية، مع مواصلة تقديم الدعم النقدي للفئات الفقيرة ومحدودي الدخل، والحفاظ على القدرة على تحمل الديون والاستقرار المالي في ظل الظروف المالية العالمية التي تستدعي تسريع الإصلاحات الهيكلية لتعزيز النمو المحتمل وتعزيز المرونة.

التسهيلات الائتمانية التحفيزية

وبالرغم من الموقف التقييدي للسياسة النقدية لغالبية المصارف المركزية ومؤسسات النقد العربية في عام،2022 إلا أن هذه المصارف قامت بتقديم بعض التسهيلات الائتمانية التحفيزية من أجل خلق موائمة وموازنة في السوق المصرفي، وذلك بالتركيز على عدد من الأدوات غير التقليدية لزيادة مستويات الائتمان الممنوح للأفراد والشركات، واستمرار العمل ببرامج تأجيل مدفوعات القروض في عدد من الدول العربية، وخفض أوزان مخاطر الإقراض، المعمول بها في إطار متطلبات بازل لكفاية رأس المال، خاصة تلك الموجهة لتمويل المشروعات الصغيرة والمتوسطة ومتناهية الصغر.

وركزت الاصلاحات المتبناة في الدول العربية على صعيد السياسة النقدية خلال عام 2022 على مواصلة تنفيذ المراحل المتبقية من خطط الإصلاح التي تمت خلال السنتين السابقتين، والرامية في جزء مهم منها لتعزيز فرص نجاح السياسة النقدية في تحقيق مستهدفاتها من خلال استحداث أدوات نقدية جديدة لضمان إدارة السيولة، وزيادة مستويات كفاءة الأطر التشغيلية للسياسة النقدية والسياسات الاحترازية الكلية، بالتوازي مع استمرار العمل على تطوير بعض أدوات السياسة النقدية القائمة. بالمقارنة مع عام 2021 حيث أظهرت البيانات ُ المجمعة سجل أداء القطاع المصرفي العربي خلال عام 2022 تحسنا للمصارف العربية تحسنا في كل من إجمالي الموجودات، وإجمالي الودائع، وإجمالي القروض والتسهيلات.

وعلى صعيد الأسواق المالية العربية، فقد جاء أداؤها خلال عام 2022 إيجابيا ارتفعت القيمة السوقية للبورصات العربية المدرجة بقاعدة بيانات صندوق النقد العربي بنحو 270.4 مليار دولار فيما تراجعت قيمة التداولات بنحو 8.1 % على صعيد الاستثمار الأجنبي في البورصات العربية، ارتفعت قيم التعاملات الخاصة بالمستثمرين الأجانب، كما سجلت هذه التعاملات صافي تدفق موجب للعام الخامس على التوالي خلال عام 2022.

بنك قطر للتنمية يشارك في مؤتمر ومعرض فيفا تِك للتكنولوجيا والشركات الناشئة

بنك قطر للتنمية يشارك في مؤتمر ومعرض فيفا تِك للتكنولوجيا والشركات الناشئة

المصرف يطلق حملة تمنح حتى 30 ألف نقطة أفيوس لحاملي بطاقاته المشتركة مع الخطوط الجوية القطرية

المصرف يطلق حملة تمنح حتى 30 ألف نقطة أفيوس لحاملي بطاقاته المشتركة مع الخطوط الجوية القطرية