يجادل مصرفيون وعلماء في شرعية معاملات البنوك الإسلامية، خاصة فيما يتعلق بالتمويل الشخصي الذي ينتهي بتسليم البنك أو المصرف للعميل النقد ليقوم الأخير بالتسديد على دفعات بزيادة تسمى في المصارف أرباحا ، وفي البنوك التجارية فائدة . يؤكد الدكتور السيد الصيفي أستاذ التمويل والاستثمار بكلية الدراسات الإسلامية بجامعة حمد بن خليفة لـ لوسيل أن أسلوب التمويل الشخصي في الإسلامي و التجاري متماثل في الواقع العملي، كذلك يرى مصدر بأحد البنوك التجارية وجود تطابق في تمويل السيارات، كما أن النتيجة النهائية للتمويل الشخصي واحدة.

لكن الشيخ الدكتور علي القره داغي الأمين العام للاتحاد العالمي لعلماء المسلمين، يرى فروقات في التمويل بين البنك الإسلامي والبنك التقليدي من عدة جوانب، كما يؤكد المصرفي الإسلامي أحمد المشاري حرص البنوك الإسلامية تجنب أي عمليات فيها شبهات أو تثير الشكوك.

أرباح وفوائد مجرد اختلاف مسميات هكذا يراها البعض، بينما يعتبر آخرون أن ثمة عمليات يقوم بها المصرف لا يراها العميل تشكل اختلافاً كبيراً بين التمويل الشخصي في البنك الإسلامي والبنك التقليدي التجاري . على صعيد آخر يعتبر أكاديميون أن ما تقوم به المصارف الإسلامية من عمليات تسمى التورق (شراء سلعة ثم بيعها وإعطاء ثمنها للعميل) هي مجرد تطبيق شكلي للشرع، مطالبين بالتوقف عن هذه الممارسات أو وضع حل للخلاف الفقهي لها.

ويتحدث مصرفيون بالبنوك التجارية عن ثمة مشكلة من هذا الإجراء المتبع في المصارف يتحمله العميل وهي خسائر بيع السلع، ويرجعون زيادة الفائدة على القرض في المصارف الإسلامية لهذا السبب.

أما الفقهاء فيتحدثون عن أخطاء تحدث في تعاملات المصارف الإسلامية ويرفضون تسميتها بالتعاملات غير الإسلامية، مؤكدين أن الهيئات الشرعية التي أجازت هذه التعاملات هي من تتحمل المسؤولية ولا يتحملها العميل، وفضلوا قيام المصارف الإسلامية بشراء السلع داخل الدولة لدعم الاقتصاد المحلي، وليتمكن العميل من تسلم السلعة ومن ثم بيعها هو إذا أراد تسلم ثمنها في حال التمويل الشخصي، بدلاً من أن يقوم البنك ببيعها وتسليمه ثمنها.

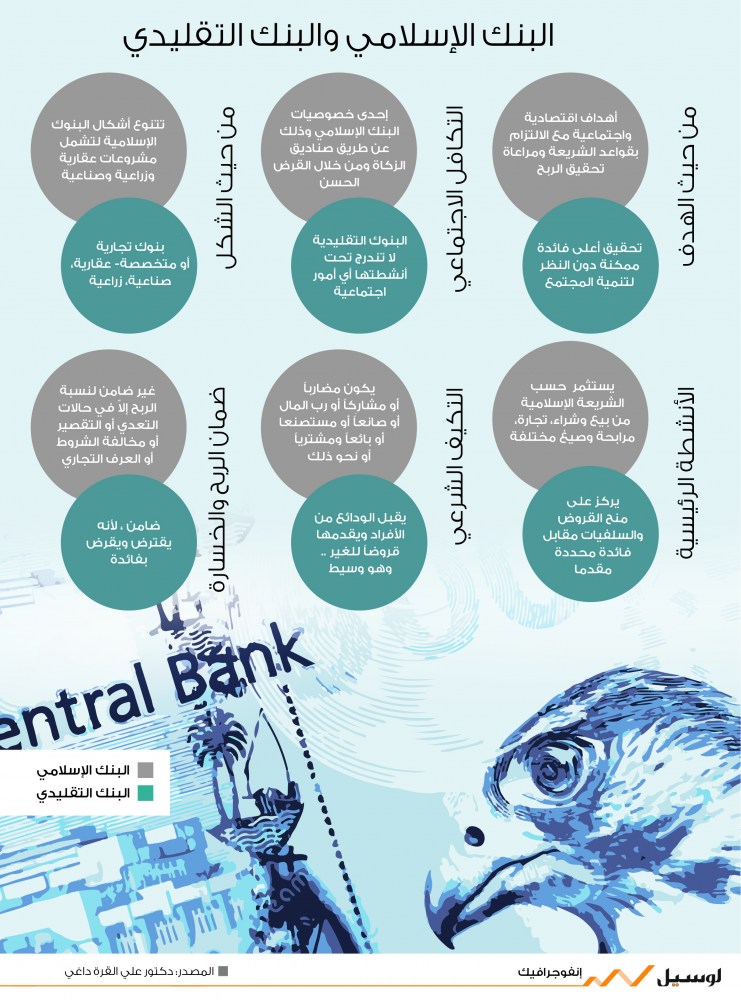

وأكدوا أن هناك فروقا كبيرة بين البنوك الإسلامية والتجارية في جوانب عدة من حيث الهدف والأنشطة الرئيسة والتكافل الاجتماعي والتكييف الشرعي وضمان الربح والخسارة.

طبيعة الفرق

يقول الشيخ الدكتور علي القره داغي الأمين العام للاتحاد العالمي لعلماء المسلمين: إن هناك فروقاً في التمويل بين البنك الإسلامي والبنك التقليدي من عدة جوانب، أبرزها أن البنوك التقليدية بحكم القانون لا تستطيع أن تقوم بعملية البيع والشراء، ويكون المتاح أمامها قانونياً فقط هو القرض بفائدة.

وأضاف د.القرة داغي لـ لوسيل : أن البنوك الإسلامية بحكم القانون لها حق في أن تبيع وتشتري وأن تقوم بالإيجار المنتهي بالتمليك وأن تقوم بعملية الاستصناع وهي عملية صناعة البيت مثلاً أو مقاولة بيع، وغيرها من التعاملات التي أجازها الشرع.

وأوضح د. القره داغي أن التمويلات خاصة المرابحة تتم في البنوك الإسلامية من خلال مرحلتين مهمتين الأولى أن يشتري (البنك الإسلامي) ويتحمل المسؤولية، سواء كان الشراء داخل قطر أو خارجها، ثم الخطوة الثانية أن يقوم البنك ببيع هذه البضاعة إلى الشخص ولا بد أن يكون الشيء موجوداً.

ونوه بأن التمويل في البنوك التقليدية يتم عن طريق القرض بفائدة، أما عن طريق البنوك الإسلامية فيتم بالبيع والشراء الذي يسمى مرابحة أو مساومة أو عن طريق الاستصناع.

ويوافقه الرأي د.الصيفي لكنه يؤكد أن هناك فرقا كبيرا بين نظرية التمويل الإسلامي والواقع الذي يمارس، ويضيف قد تتشابه النتيجة في الحصول على التمويل، لكن الممارسة والمعالجة يجب أن تختلف تماماً، معبراً عن أمله في أن يتم تصحيح ما وصفها بالممارسات الخاطئة من قبل البنوك الإسلامية في المستقبل القريب.

التمويل الشخصي

وعن تشابه التمويل الشخصي والقرض الشخصي في البنوك الإسلامية والتقليدية، أكد د.القره داغي أن التمويل الشخصي يتم في بعض البنوك عن طريق التورق الفردي (البيع والشراء)، فالبنك يشتري البضاعة ويسلمها للشخص ومن ثم يتصرف الشخص فيها وهذا ليست فيه إشكالية.

وتابع د.القره داغي ما يحدث اليوم أن البنك الإسلامي يقوم بعملية التورق عن طريق شراء في البورصات الدولية لسلع ومعادن ، من خلال الشراء أولاً ثم بيعها وتسليم المبلغ للعميل.

لكن الصيفي يرفض هذه الفكرة (قيام البنك بالشراء ثم البيع وتسليم النقدية للعميل) بالأساس ويقول إن التورق المنظم من الممارسات غير المقبولة والمحرمة من معظم الفقهاء وهو يمارس حالياً من بعض البنوك الإسلامية ويعطى انطباعا للعميل أن البنك الإسلامي يعطى تمويلا نقديا ونقودا مثل التقليدي بزيادة (فائدة) كالتمويل الشخصي، مشيراً إلى أن العميل لا يعرف تفاصيل العملية، لكن هي عبارة عن شراء سلعة للعميل ثم بيعها وإعطائه المبلغ، ويجب التوقف عن هذه الممارسات أو وضع حل للخلاف الفقهي لها.

أما المشاري فيؤكد أن البنوك الإسلامية تنطلق من قاعدة شرعية ذكرتها الآية الكريمة وَأَحَلَّ اللَّهُ الْبَيْعَ وَحَرَّمَ الرِّبَا ، ويضيف: بالتالي تتم عمليات التمويل عبر شراء وبيع ويتم تجنب أي عمليات فيها شبهات أو تثير الشكوك كبعض العمليات المتعلقة بالتوريق.

وأكد د.القره داغي أن الهيئات الشرعية في البنوك الإسلامية أجازت هذه العمليات التي تتم بإشرافها، مضيفاً أن الأفضل أن تتم عمليات البيع والشراء داخل قطر لدعم الاقتصاد المحلي، وحتى يتمكن الشخص من تسلم السلع وبيعها بدلا من تسلم النقدية في حال التمويل الشخصي.

واعتبر د.القره داغي أن من يتمول عبر البنوك الإسلامية التي لها هيئات شرعية لا يقع عليه إثم إن شاء الله، مؤكداً أن البنك هو الذي يتحمل المسؤولية مع الهيئة، مشيراً إلى أن البنوك الإسلامية لا تتعمد معاملات غير شرعية لكن قد يقع فيها بعض الأخطاء.

و يرى د.القرة داغي أن الأفضل أن يقوم البنك بشراء هذه السلع والمعادن داخل البلد أو يكون عبر شراء الأسهم المحلية حتى يكون البيع حقيقياً، ولكن ربما يكون من الصعب أن يكون داخل البلاد، ربما بعض قوانين المصرف المركزي تمنع ذلك.

وقال مصدر بأحد البنوك التجارية لكن في هذه الحالة يتحمل العميل خسائر بيع السلعة ، لكن أحمد المشاري يقول إن البنك غير مسؤول في هذه الحال عن بيع العميل لسلعة اشتراها من البنك سواء بربح أو بخسارة، لأنه يقوم بناء على طلب العميل بشراء سيارة وبيعها له في حال طلب العميل تمويل السيارة مثلاً، في حال قيام العميل ببيعها بربح أو خسارة فإن البنك ليس مسؤولاً عن ذلك.

ويؤكد المصدر عدم وجود فرق بين نظم التمويل في البنوك الإسلامية والتجارية بالنسبة للعميل، مضيفاً أن البنوك الإسلامية في السابق كانت لا تعطي قروضا نقدية أما الآن فتقوم بإعطاء قروض نقدية وبفائدة تزيد عن الفائدة في بعض البنوك التجارية، لكن المشاري يؤكد أن أرباح البنوك الإسلامية تنافسية بالمقارنة مع فائدة البنوك التجارية، مشيراً إلى أنها كأسواق عاملة في الدولة يجب أن تحافظ على قاعدة عملائها وبالتالي يجب أن تكون في الحدود المقبولة بالنسبة للسوق المحلي.

طبيعة العلاقة

وأوضح الصيفي أن العلاقة بين العميل لدى المؤسسة المالية الإسلامية هي علاقة بيع وشراء حقيقية محكومة بعقد محدد المدة والقيمة أو علاقة مؤجر ومستأجر، وهذا يعني بكل بساطة أن المؤسسة المالية الإسلامية لا تستطيع بأي حال من الأحوال تغيير معدل الأرباح والمطالبة بسداد أية مبالغ تزيد على تلك المنصوص عليها في العقد، أما في حالة البنوك التقليدية فقد يتم تغيير نسبة الفائدة مما يعني زيادة في المبلغ الذي سيسدده العميل للبنك التقليدي.

غرامة التأخير

وأكد الصيفي أنه لا يمكن بأي حال زيادة قيمة التمويل شاملاً الأرباح عن تلك الموجودة في عقد البيع والشراء المبرم مع العميل، مشيراً إلى أن بعض المؤسسات المالية تقوم بفرض غرامة رمزية على العميل في حالة عدم سداد قسط معين، مضيفاً: تلك الغرامة لا تدخل في أرباح المؤسسة المالية بل يتم التبرع بها للجهات الخيرية، والهدف من الغرامة هو تشجيع العميل على الاستمرار في السداد، أما في حالة البنوك التقليدية، فيتم تغريم العميل مبلغا مرتفعا، ويتم تأجيل ذلك القسط إلى نهاية فترة القرض ليتم احتساب فوائد جديدة عليه مما يعني زيادة في القيمة الأصلية للقرض الذي تعاقد عليه العميل.

ولفت د.الصيفي إلى أن هذا الفرق مهم من الناحية المالية، فالبنوك الإسلامية لا تستطيع فرض رسوم أو فوائد على إعادة جدولة التمويل كما يحدث في البنوك التقليدية.

الجانب الاقتصادي

أمّا من الناحية الاقتصادية فيدعو الصيفي البنوك الإسلامية للقيام بدور أكبر في تمويل المشروعات الاستثمارية، والإنتاجية منها، بالذات وبالشكل الذي يضمن زيادة في الإنتاج والقدرة الإنتاجية، في حين لا تركّز البنوك التقليدية وخاصة التجارية منها على القيام بمثل هذا الدور الاقتصادي.

ويطالب الصيفي بزيادة نشاط تمويل المشروعات الإنتاجية، وخاصة في بدايتها على مستوى الممارسة العملية، وذلك عن طريق إنشاء شركات تابعة للبنوك الإسلامية تهتم بتمويل الشركات الصغيرة والمتوسطة وتدخل معها في عقود مشاركة حقيقية.

الجانب الاجتماعي

أمّا على المستوى الاجتماعي فيقول الصيفي: إن البنوك الإسلامية تقوم بتقديم القروض الحسنة وبدون فائدة في حالات الحاجة إليها وإنشاء صندوق الزكاة الذي يتولى مهمة جمع أموال الزكاة وتوزيعها على مستحقيها، مشيراً إلى أن الجانب الاجتماعي متغيّب بالبنوك التقليدية الذي يقوم بتحميل المُعسر أعباء إضافية تزيد إعساره والمتمثلة في الفوائد التأخيرية، أي فوائد الفترة التي لم يسدّد فيها المقترض مبلغ القرض بعد استحقاقه، وحتى إنّ الأمر يصل في بعض الأحيان إلى احتجاز ممتلكاته المرهونة لصالح البنك وبيعها بأقلّ الأسعار في معظم الحالات.

وشدد الصيفي على ضرورة تفعيل المزيد من المسؤولية الاجتماعية للبنوك الإسلامية بشكل أكبر على أرض الواقع ويجب دراسة حالة العميل وإذا كان معسرا حقيقياً يجب إعفاؤه من سداد التمويل.

الرقابة الشرعية

وعن أهمّ ما يميّز البنوك الإسلامية عن البنوك التقليدية، بحسب الصيفي هو وجود رقابة شرعية يعرفها بأنها مُراقبة سير العمل في المصارف الإسلامية، لمعرفة مدى مطابقتهِ لأحكام الشريعة الإسلامية، في معاملاته المصرفية المختلفة، للتحقق من التزام المصرف بخصائصه، والتأكد من تحقيق أهدافه.

ويضيف الصيفي من خلال هذين التعريفين تظهر لنا حقيقة الرقابة الشرعية، فهي تعتبر صمام الأمان في المصارف الإسلامية وهي التي تضبط أعمال المصارف وتبيّن مدى توافقها مع الأحكام الشرعية لأنّه لا يمكن لأيّ مصرف أن يرفع راية مصرف إسلامي دون أن تكون أعماله متّفقة مع الأحكام الشرعية ولا يمكن أن يتمّ تحقيق تلك الدّعوى دون وجود هيئة رقابة شرعية، في حين أنّ البنوك التقليدية لا تخضع لمثل هذه الرقابة الشرعية، ولا وجود لها فيها، وتقتصر الرقابة فيها على الرقابة المالية فقط التي تخضع لها البنوك الإسلامية كذلك.

بوكسات منفصلة

4 بنوك قطرية ضمن أفضل 25 بنكاً إسلامياً في الأرباح

حلت 4 بنوك قطرية ضمن قائمة أفضل 25 بنكاً إسلامياً في الأرباح قبل الضرائب على مستوى العالم، طبقاً لمجلة ذا بانكر العالمية التابعة لمجموعة فايننشال تايمز البريطانية.

وجاء مصرف الريان بالمركز الثامن عالمياً والأول محلياً، ثم مصرف قطر الإسلامي بالمركز العاشر عالمياً والثاني محلياً، وبنك قطر الدولي الإسلامي العشرين عالمياً والثالث محلياً، وبنك بروة في المركز 22 عالمياً والرابع محلياً.

مصطلحات مصرفية

التورق المصرفي: شراء العميل سلعة بسعر مؤجل من البنك (أو من أي جهة) وبيعها للحصول على النقد، أو قيام البنك بعمليتي شراء سلعة ثم بيعها، وإعطاء ثمنها للعميل الذي يريد الحصول على النقد.

التوريق أو التصكيك أو التسنيد: تحويل الموجودات العينية أو المنافع إلى صكوك أو سندات قابلة للتداول.

الاستصناع المصرفي: أداة تمويلية تستخدم لتمويل صناعة سلعة معينة ويكون البنك فيها وسيطا بين الصانع والمستصنع على سلعة موصوفة مقابل ثمن يدفع مقدماً أو مؤجلاً على دفعة واحدة أو عدة دفعات.

المرابحة المصرفية: عملية شراء المصرف لسلعة يحددها العميل يدفع المصرف ثمنها نقداً ثم يقوم المصرف ببيعها إلى العميل بثمن مؤجل يقوم العميل بتسديده إما دفعة واحدة أو على أقساط محددة.

المساومة: المداولات والمناقشات التي تتم في إطار التفاوض بغرض عقد اتفاقية بين صاحب عمل أو شركة أو العاملين بغية التوصل إلى إيجاد عقد أو اتفاق يلتزم به الأطراف المشاركة في المساومة.

موجودات البنوك الإسلامية

تستحوذ 4 مصارف إسلامية من بين 18 بنكاً على ما يزيد على 25% من إجمالي موجودات الجهاز المصرفي، بحسب محافظ البنك المركزي سعادة الشيخ عبد الله بن سعود آل ثاني.

وأضاف خلال افتتاحه المؤتمر العاشر للاقتصاد والتمويل الإسلامي مارس الماضي أن الدوحة أصبحت واحدة من المراكز الرئيسية للمؤسسات المالية الإسلامية على مستوى العالم، مؤكداً أن البنوك الإسلامية تساهم بقوة في مشاريع التنمية المختلفة، وأن هذا التطور يحظى باهتمام قطر المركزي والجهات الرقابية والإشرافية.

قطر تحقق نموا في الاستثمار الأجنبي المباشر خلال 2025 بزيادة 52% في المشاريع الجديدة

قطر تحقق نموا في الاستثمار الأجنبي المباشر خلال 2025 بزيادة 52% في المشاريع الجديدة

وزارة العمل: تعديلات قانون العمل الجديدة تشكل نقلة نوعية في تطوير منظومة التشريعات العمالية

وزارة العمل: تعديلات قانون العمل الجديدة تشكل نقلة نوعية في تطوير منظومة التشريعات العمالية