كشفت تقارير اقتصادية أمس، ارتفاع سوق الصكوك في الأسواق الأساسية بنسبة 26% في 2016 محافظة على حصتها في أسواق رأس المال، مدفوعاً بثلاثة عوامل رئيسية تتمثل في قاعدة المستثمرين والتمويل وحجم صناعة التمويل الإسلامي.

ودعا تقرير صادر عن وكالة (فيتش) للتصنيف الائتماني أمس، الدول المصدرة للنفط في الشرق الأوسط للاستثمار في إصدار السندات، معتبراً إياها مصدراً هاماً لتدفق إصدارات السندات والصكوك الدولية.

وتوقعت (فيتش) نمو إصدارات الصكوك بنحو 26% على الرغم من إصدار السندات التقليدية الكبيرة من قطر والسعودية وأبو ظبي، كما توقعت الوكالة استمرار نمو سوق الصكوك بمعدل مماثل في العام الحالي، وارتفاع حصة الصكوك في السوق جنباً إلى جنب مع الإصدارات السيادية من الصكوك والسندات.

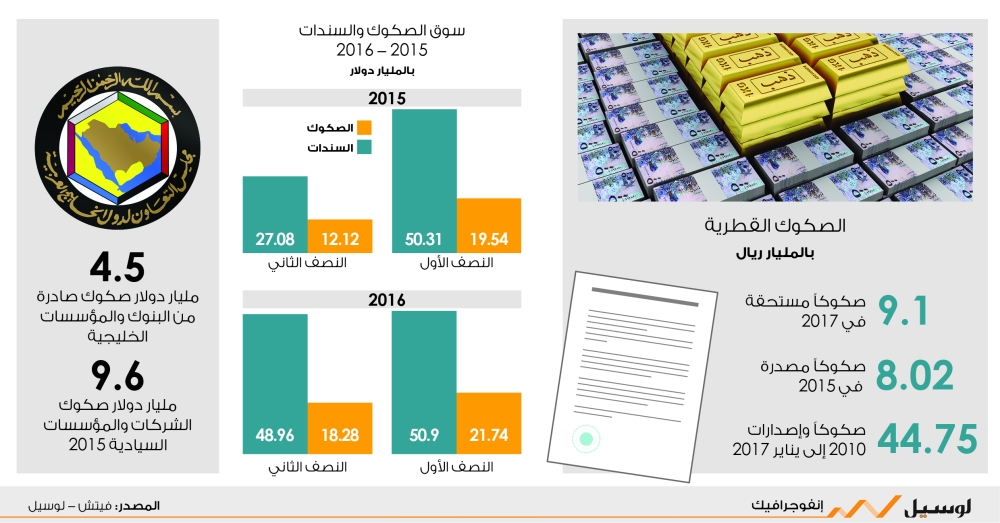

ويرجح خبراء أن تستمر قطر في التعامل بالصكوك والسندات بسبب جدواها الاقتصادية وجذبها للمستثمرين الأجانب، وكانت قطر قد أصدرت صكوكا بقيمة 44.75 مليار ريال في الفترة من 2010 حتى يناير 2017.

40 مليار دولار

وبينت الوكالة نمو إصدار الصكوك المستحقة خلال 18 شهراً في دول مجلس التعاون الخليجي وماليزيا وتركيا وإندونيسيا وباكستان بنحو 40 مليار دولار في 2016 وحوالي 32 مليار دولار العام قبل الماضي، بما يمثل نحو 28.35% من إجمالي السندات والصكوك في هذه الأسواق 2016، بانخفاض طفيف عن 2015 بنحو 29%. وأضافت الوكالة: نحن نركز على الإصدارات طويلة المدى لأنها تؤثر على الديون قصيرة الأجل مما يمكن أن تؤثر على الاتجاهات الأساسية للسوق . وتشير توقعات (فيتش) إلى أن حصة الصكوك ستكون عالية، وبلغ إصدار السندات السيادية المشتركة لكل من قطر والسعودية وأبو ظبي نحو 31.5 مليار دولار. مشيرة إلى أن هذه الدول اختارت التمويل عبر السندات لجذب المستثمرين الدوليين.

ومع ذلك فإن سبعة من 10 أسواق رئيسية لم تصدر صكوكا سيادية العام الماضي في الوقت الذي أوضحت فيه دول التعاون، إمكانية إصدارها صكوكا أو مزيجا من الصكوك والسندات في المستقبل مما يعزز وجهة نظر (فيتش) بارتفاع الحصة السوقية للصكوك تدريجياً.

وأوضحت الوكالة أن السندات السيادية التي أصدرتها دول التعاون ساعدت في إنشاء مؤشر أسعار سوق رأس المال وانخفاض السيولة المصرفية، ومن الممكن أن تساهم في تقليل الفجوة بين تمويل سوق رأس المال والقروض المصرفية التي تعتمد عليها شركات دول مجلس التعاون بشكل تقليدي.

مشيرة إلى أن تطوير الخبرات في مجال إدارة الديون وتغيير الثقافة المؤسسية لزيادة الشفافية المالية والإدارية تعتبر من أكبر الحواجز التي تعيق الإصدار في هذه المؤسسات.

وبينت الوكالة أن شركات دول مجلس التعاون هي الأكثر عرضة لإصدار الصكوك أو الاثنين معاً بدلاً من إصدار السندات فقط وذلك لجذب قاعدة المستثمرين المحليين والإقليميين.

مشيرة إلى أن هناك بعض الشركات تقوم بالاقتراض المتوافق مع الشريعة الإسلامية فقط من خلال القواعد الخاصة بها أو رغبتهم في إدراجها بصناديق الاستثمار الإسلامية.

ونتيجة لذلك نجد أن نشاط رأس مال الشركات أمر ضروري لنمو الصكوك بشكل ملحوظ من حيث إجمالي الإصدارات.

وأوضحت فيتش المخاطر الرئيسية لتوقعات نمو الإصدارات وهي الاضطرابات الاقتصادية والسياسية التي خفضت الطلب من المستثمرين بشكل أكبر وأسرع من توقعات النمو في معدلات الفائدة في الولايات المتحدة أو الانتعاش السريع في أسعار النفط التي خفضت احتياجات التمويل من الصناديق السيادية الرئيسية.

3 عوامل للإصدار

وحددت الوكالة ثلاثة عوامل تساهم في إصدار الصكوك والسندات السيادية وهي قاعد المستثمرين المستهدفة والتمويل، وما إذا كان هناك هيكل موجود للصكوك أو استراتيجية للتمويل الإسلامي، واحتياجات وحجم صناعة التمويل الإسلامي، وذلك لأن البنوك الإسلامية لا يمكنها الاستثمار في السندات التقليدية.

وتوقعت الوكالة أن تهيمن الدول والمؤسسات الدولية على سوق الإصدارات، ومن الممكن ارتفاع إصدار البنك أيضاً في بعض الأسواق وذلك بسبب الإصدارات التي تقوم بها البنوك لتلبية متطلبات رأس المال التنظيمي، مشيرة إلى أن معايير بازل 3 تساهم في ارتفاع سندات لدى البنوك بدول مجلس التعاون الخليجي.

عالمياً توقعت الوكالة أن تكون الشركات الماليزية الأكثر نشاطاً في إصدار السندات.

في الوقت الذي اتجهت فيه عدة أسواق رئيسية لإصدار أو تحديث قوانين إصدار الصكوك خلال السنوات القليلة الماضية، بما في ذلك المملكة العربية السعودية وعمان والكويت التي ينبغي عليها زيادة إصدارها تدريجياً عن طريق إنشاء هيكل موحد وتحسين الشفافية.