أصدر مصرف قطر المركزي الورقة التشاورية حول قواعد تسوية التعويضات عن الأضرار المادية التي تصيب المركبات الميكانيكية من حوادث المرور، والتي تمخضت عن الاجتماع الموسع الذي انعقد خلال الشهر الماضي وضم ممثلين عن ادارة الإشراف والرقابة على التأمين بـ المركزي والادارة العامة للمرور بوزارة الداخلية وادارة حماية المستهلك بوزارة الاقتصاد والتجارة ممثلين عن شركات التأمين، قصد تنسيق الجهود للحد من الشكاوى المتعلقة بالأضرار المادية التي تصيب المركبات الميكانيكية من حوادث المرور.

وتشير مصادر لوسيل إلى أن المركزي أمهل شركات التأمين وإعادة التأمين اسبوعين من الآن لدراسة القواعد الواردة في الورقة التشاورية وإبداء الرأي، استعدادا لإصدارها بشكل نهائي.

وستحد القواعد التشاورية من الشكاوي المتعلقة بحوادث المرور، بحماية المستهلك قدر الإمكان مع مراعاة مصالح شركات التأمين، وذلك بعد النقاش المستفيض الذي شهده الاجتماع التنسيقي الذي عقد بتاريخ 22 مايو الماضي.

ووفقا للورقة التشاورية، فإن وثيقة التأمين الاجباري للمركبات الميكانيكية، المعروفة باسم التأمين ضدّ الغير أو لصالح الغير، ستكون منفصلة تماما عن وثيقة التأمين الاجباري المعروفة بالتأمين الشامل، ولا تسري شروط وثيقة التأمين الاختياري على الشخص المضرور والذي يرجع على شركة التأمين الشخص المتسبب بموجب أحكام وثيقة التأمين الإجباري، كما لا تسري نسب الاستهلاك الواردة في وثيقة التأمين الاختياري على مركبة الشخص المضرور.

ومن بين المواضيع التي تم التطرق لها في الورقة، والتي تثير جدلا واسعا، هو موضوع قطع الغيار عند التصليح وجبر الضرر، حيث أشار المركزي إلى أنه في حال تعذر توفير قطع الغيار أصلية وجديدة أو مماثلة مستعملة وبحالة جيدة بحسب الأحوال في وقت مناسب لسبب خارج عن إرادة شركات التأمين، فيجوز لشركة التأمين أن تعرض على العميل تعويضا نقديا مناسبا، مشددا على أن شركات التأمين مدعوة الى المبادرة بجبر الضرر للشخص المضرور، مع عدم الاخلال بأحكام قانون المرور الصادر بالمرسوم بقانون 19 لسنة 2007 ولائحته التنفيذية، حيث تطبق الشركات قواعد جبر الضرر المباشر المقرر في القانون المدني القطري الصادر بالقانون رقم 22 لسنة 2004 وما استقرت عليه المحاكم القطرية من مبادئ في المسؤولية في مجال جبر الضرر وذلك على حالة الشخص المضرور، مع التأكيد على اعادة المركبة الى حالتها المادية والفنية في حالة جبر الضرر بعد الحادث دون النظر الى قيمتها السوقية، كما يحق للعميل الاتفاق مع شركة التأمين على التعويض النقدي مقابل تنازل العميل عن التزام الشركة بإصلاح المركبة المضرورة.

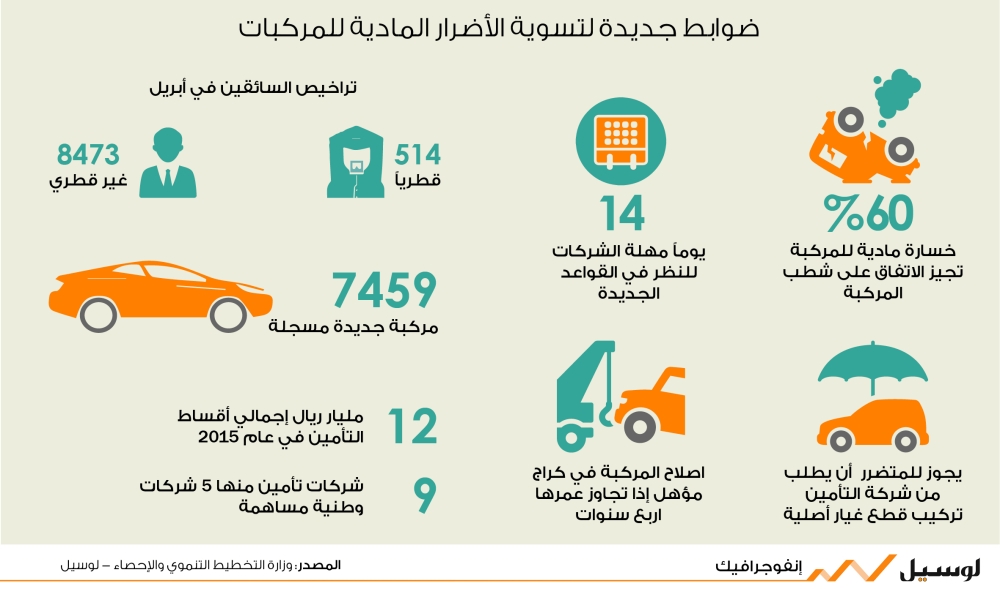

ويجوز للعميل وشركة التأمين الاتفاق على شطب المركبة اذا كانت الخسارة الكلية للمركبة 60% من قيمتها الاقتصادية قبل الحادث، وذلك بعد اثبات ذلك بشهادة موجهة من الوكالة المكلفة بالإصلاح إلى شركة التأمين، على ان يكون التعويض في هذه الحالة وفقا للمبادئ الواردة في التوصيات، ويحق لشركات التأمين التنازل بإرادتها للعميل عن حطام المركبة فيما عدا ذلك فإنه يعتبر من حقها.

ووفقا للتوصيات الصادرة عن المركزي فلن تسري وثيقة التأمين الاجباري على الحوادث الناتجة عن المركبتين المملوكتين لشخص واحد. وسيلزم المركزي شركات التأمين بسرعة إبلاغ إدارة المرور بجميع وثائق التأمين الجماعي المعروفة بتأمين أسطول وما يطرأ عليها من تعديلات في حينه.

المركزي ألزم في توصياته ممثلي شركات التأمين بتوضيح حقوق العميل والتزاماته والخطر المغطى ومفردات العقد وشروطه بشكل دقيق قبل التوقيع على العقد الذي يجمع الطرفين، على ان يكون توقيع العميل قرينة على اطلاعه على جميع البنود، وخاصة فيما يتعلق بوثيقة التأمين الاختياري والتي لن تغطي الاضرار الناجمة عن تجمع مياه الامطار ما لم ينص صراحة على ذلك في صلب الوثيقة أو ملحق لها.

ولن تنطبق نسب الاستهلاك الواردة ضمن التأمين الاختياري في حالة التأمين الخاص بجسم المركبة على المؤمن له إذا كان غيره هو المتسبب في وقوع الحادث، ويعامل في هذه الحالة معاملة الشخص المضرور ويتم اصلاح سيارته وذلك إما من قبل شركة تأمينه التي تعود بدورها على المتسبب أو شركة تأمينه بحسب الأحوال أو من قبل شركة تأمين المتسبب مباشرة.

وأوصى المركزي شركة تأمين الشخص المتسبب في الحادث باصلاح المركبة الميكانيكية للشخص المضرور وفقا لعدة ضوابط، وهي اذا كان عمر المركبة لا يتجاوز سنة من تاريخ تسجيلها في ادارة المرور فيكون اصلاحها في كراج وكالتها وتركيب قطع غيار جديدة اصلية، ثانيا اذا كان عمر المركبة يتجاوز سنة ولم يتجاوز 4 سنوات من تاريخ تسجيلها في ادارة المرور فيكون اصلاحها في كراج وكالة معادلة لكراج وكالتها وتركيب قطع غيار جديدة اصلية.

إما اذا كان عمر المركبة يتجاوز 4 سنوات من تاريخ تسجيلها في ادارة المرور فيكون اصلاحها في كراج مؤهل ومناسب يختاره الشخص المضرور من بين القائمة المعتمدة بشركة التأمين، كما يحق للمضرور اختيار كراج غير معتمد لدى شركة التأمين بشرط موافقة الشركة على ذلك صراحة وكتابة، وفي حال طلب المضرور اصلاح المركبة في كراج وكيلها فيتحمل الفارق بين قيمة الاصلاح في الكراج الذي اختارته شركة التأمين والاصلاح في كراج الوكالة الأصلية.

ويجوز لشركة التأمين ان تكلف الكراج القائم باصلاح المركبة باستبدال قطع الغيار المضرورة وتركيب قطع غيار اخرى مماثلة وبحالة جيدة، بما يفي بحق المضرور في ان يتم اصلاح مركبته واعادتها الى الحالة التي كانت عليها قبل الحادث الذي سبب لها تلك الاضرار وعلى احسن وجه ممكن، ويجوز للمضرور أن يطلب من شركة التأمين تركيب قطع غيار اصلية على ان يشارك في ثمنها بنسبة يتم الاتفاق عليها بينهما شريطة الا تزيد النسبة على 50% من قيمة قطع الغيار الاصلية، وفي حالة افادت جهة الاصلاح امكانية اصلاح الضرر وإعادة المركبة الى حالتها قبل الحادث وانه لا يتطلب الامر تبديل قطع الغيار المتضرر وطلب الشخص المضرور تبديل قطع الغيار وتركيب قطع أصلية جديدة، فيجب عليه ان يتحمل الفارق بين قيمة الاصلاح دون تبديل والاصلاح بتركيب قطع غيار اصلية جديدة.

وكان مصرف قطر المركزي دعا خلال الشهر الماضي الأطراف المتدخلة للاجتماع في مقره، قصد التشاور حول السبل والآليات الكفيلة بالحد من الشكاوى المتعلقة بالاضرار المادية التي تصيب المركبات نتيجة حوادث المرور. الى ذلك، أعرب صلاح عبد الغني، مدير تنفيذي في مجموعة الخليج التكافلي عن ترحيب شركات التأمين بهذه القواعد مشيرا إلى أن المسؤولين في شركات التأمين شرعوا في دراسة القواعد لإبداء رأيهم فيها، وتابع قائلا نحن نتطلع الى هذه القواعد منذ زمن، فهي ستعزز من وعي العميل إضافة إلى توضيح القواعد لفائدة شركات التأمين بما يسهل التعامل بين الطرفين ، مشيرا إلى أن تلك القواعد ستكون لها انعكاسات إيجابية لتقليل الشكاوى والاعتراضات خاصة وأنها صادرة ومعتمدة من قبل مصرف قطر المركزي.

قطر تفتح باب التجنيد الاختياري لفئات جديدة.. مكافآت تصل إلى 7000 ريال ومزايا إقامة دائمة

قطر تفتح باب التجنيد الاختياري لفئات جديدة.. مكافآت تصل إلى 7000 ريال ومزايا إقامة دائمة